Ο Λογιστικός Σύλλογος Αθηνών διαμόρφωσε και δημοσιοποίησε οκτώ προτάσεις σχετικά με τη βελτίωση της οικονομίας της χώρας, που αφορούν σε αλλαγές του φορολογικού συστήματος, ενώ συμπεριλαμβάνεται και το δημογραφικό.

Όπως διευκρινίζουν, η οικονομία της χώρας απαιτεί ριζικές μεταρρυθμιστικές κινήσεις για το σύνολο των φορολογούμενων και όχι ανακοινώσεις μέτρων για επικοινωνιακούς σκοπούς.

Σημειώνεται, ωστόσο, ότι το επιμέρους δημοσιονομικό κόστος των προτεινόμενων μέτρων καθώς και η βούληση της Πολιτικής Ηγεσίας για την κατανομή αυτή, δεν είναι εις γνώσιν του Λ.Σ.Α.

Ποιες είναι οι οκτώ προτάσεις

1) Προτάσεις για το δημογραφικό πρόβλημα της χώρας:

α) Συντελεστής 0% για τους πολύτεκνους σε φορολογητέο εισόδημα έως 60000€, ώστε να δοθεί μεγάλο κίνητρο για την επίλυση του δημογραφικού προβλήματος της χώρας μας.

Το αφορολόγητο να υφίσταται είτε για μισθωτούς πολύτεκνους είτε για αυτοαπασχολούμενους

β) Διαμόρφωση του υφιστάμενου αφορολόγητου ως εξής: 2000€ για ένα (1) παιδί, 3000€ για δύο (2) παιδιά, 4000€ για τρία (3) παιδιά.

γ) Να εκπίπτει διακριτά από το φορολογητέο εισόδημα ποσοστό τουλάχιστον 30% των δαπανών που αφορούν σε προσχολική-σχολική ηλικία (δίδακτρα, βρεφονηπιακοί σταθμοί, κ.λπ.).

2) Προτεινόμενη κλίμακα φορολογίας εισοδήματος:

Από τα μέχρι τώρα στοιχεία της ΑΑΔΕ από τα δηλωθέντα εισοδήματα, ένα πολύ υψηλό ποσοστό – 87% το 2023 – κυμαίνεται στο κλιμάκιο από 0 έως 20.000€, περιλαμβανομένων των τεκμαρτών εισοδημάτων (Ν. 5073/2023 περί τεκμαρτής φορολόγησης). Τα δεδομένα αυτά – πιστεύουμε – δεν αποτυπώνουν την πραγματική οικονομική κατάσταση των φορολογούμενων και δεν δείχνουν ικανοποιητική αποτελεσματικότητα για την περιστολή της φοροδιαφυγής.

Επομένως, είναι αναγκαία η παρέμβαση σε όλο το φάσμα της φορολογικής κλίμακας, ώστε να προκύψει ενθάρρυνση και κίνητρα για αποκάλυψη περισσότερων εισοδημάτων, σε συνδυασμό με την ανακούφιση της «μεσαίας τάξης».

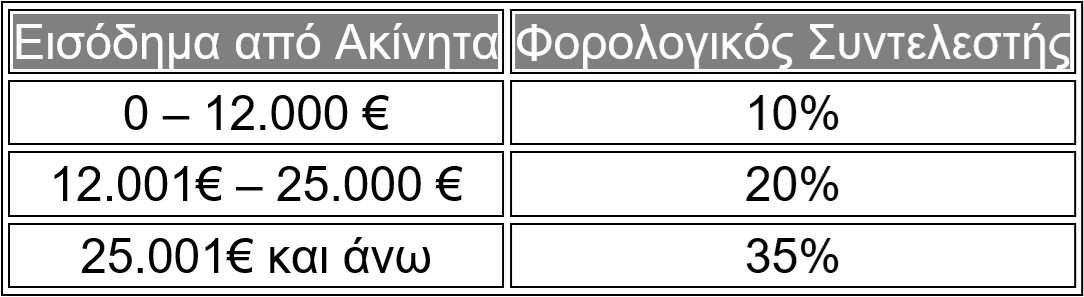

3) Προτεινόμενη κλίμακα φορολόγησης εισοδήματος από ακίνητα:

Παράλληλα χρειάζεται:

- Διακριτή έκπτωση σε ποσοστό τουλάχιστον 20% από το σύνολο του δηλωθέντος ενοικίου για τους μισθωτές, δημιουργώντας κίνητρο για την αποφυγή υποδηλωμένων μισθωμάτων από τους ιδιοκτήτες.

- Να συμπεριλαμβάνεται το εισόδημα από ενοίκια στο σύνολο του εισοδήματος του αυτοαπασχολούμενου για την κάλυψη των τεκμηρίων (Ν. 5073/2023 περί τεκμαρτής φορολόγησης).

- Να απαλλαγεί η πρώτη κατοικία από τα κάθε είδους τεκμήρια

Τα παραπάνω αποσκοπούν σε κίνητρα για εμφάνιση πραγματικών εισοδημάτων από εκμετάλλευση ακινήτων, καθώς, σύμφωνα με τα μέχρι τώρα δεδομένα, υπάρχει σημαντικό ποσοστό υποδήλωσής τους και κατά συνέπεια, αποδυναμώνεται η οποιαδήποτε ωφέλεια επιστροφής του ενός ενοικίου στους ενοικιαστές.

4) Μείωση προκαταβολής φόρου εισοδήματος από 80% και 55% σε 30% για Νομικά και Φυσικά Πρόσωπα αντίστοιχα, με στόχο την ενίσχυση της ρευστότητας των επιχειρήσεων (με εξαίρεση τους χρηματοπιστωτικούς οργανισμούς).

5) Κατάργηση του τέλους επιτηδεύματος και στα Νομικά Πρόσωπα για την ενίσχυση της επιχειρηματικότητας και ειδικά της νέας, αλλά και την προώθηση των επενδύσεων.

6) Επιβράβευση ειλικρίνειας συνεπών φορολογούμενων:

α) Άμεση επιστροφή φόρου εισοδήματος

β) Κρατική επιδότηση μέρους τραπεζικών επιτοκίων χορηγήσεων

γ) Σταδιακή μείωση επιτοκίων φορολογικών ρυθμίσεων

δ) Άμεση επιστροφή ΦΠΑ

ε) Αύξηση ορίου ακατάσχετου τραπεζικού λογαριασμού (από 1.250€ σε 2.500€)

στ) Άμεση έκδοση φορολογικής ενημερότητας

7) Εκλογίκευση προστίμων

Να επανεξεταστούν άμεσα όλα τα πρόστιμα του Κώδικα Φορολογικής Διαδικασίας (ΚΦΔ), προκειμένου να αποσκοπούν σε συμμόρφωση και όχι σε τιμωρία μέχρι αφανισμού της επιχειρηματικής δραστηριότητας. Να έχουν αναλογικότητα σχετικά με τη βαρύτητα των παραβάσεων και να μην είναι υπερπολλαπλάσια της αξίας των συναλλαγών.

8) Αισθητή μείωση του μη μισθολογικού κόστους, το οποίο αφενός θα φέρει νέες θέσεις εργασίας, αφετέρου θα μειώσει την υποδηλωμένη εργασία.